Chci řešit škodu

Vyřešte ji online - odkudkoliv.

Nevíte si rady? Máte jiné dotazy?

Vyřešte ji online - odkudkoliv.

Nevíte si rady? Máte jiné dotazy?

Sjednejte si jednoduše jakékoliv pojištění online a bez starostí.

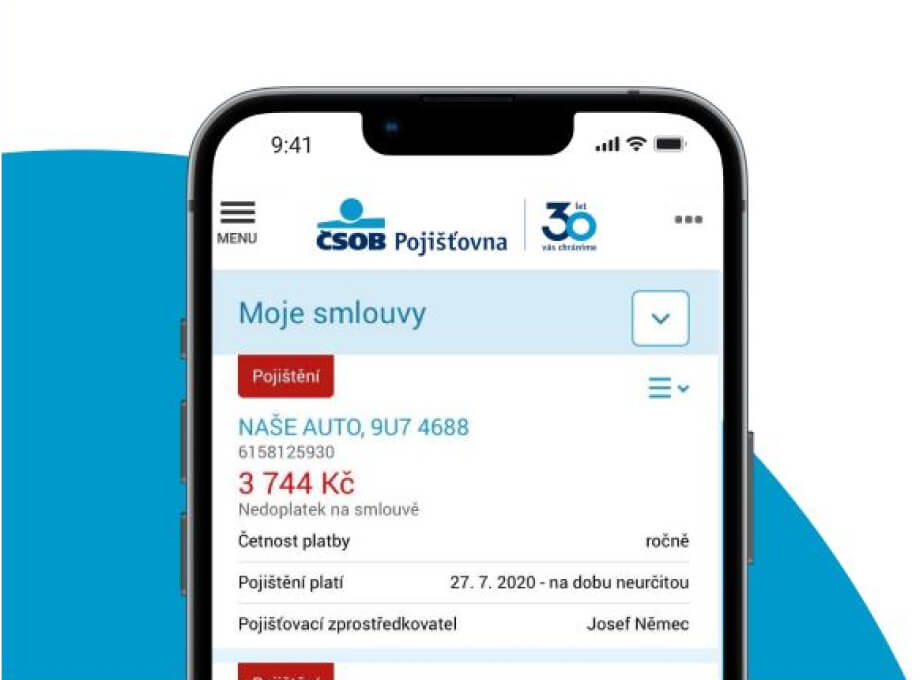

Spravujte vše jednoduše online na jednom místě

V naší aplikaci ČSOB Smart máte vše a všude ihned po ruce ve dne, v noci.

Zákaznická linka: pracovní dny

od 8 do 18 hod.

Asistenční linka: nonstop

Naše pobočky, poradci a smluvní servisy se na vás těší

Napište nám zprávu, odpovíme vám během několika dní