Chalupáři se vrací. Často na ně čeká nepříjemné překvapení

Počasí už tu a tam poodhalí jarní tvář a tak řada chatařů a chalupářů opět vyráží na první návštěvy nebo spíš kontroly svých víkendových a prázdninových sídel. Často na ně ale čeká nepříjemné překvapení v podobě vyloupené nebo vandalem poničené nemovitosti. Mimo hlavní sezonu se totiž chaty a chalupy stávají častěji terčem zlodějů. Jejich vynalézavost, jak se dostat do chalupy, chaty či kůlny rok od roku roste. Dobré pojištění je tak často jediným způsobem, jak kompenzovat škody, které napáchají. Častěji totiž rekreační nemovitost spíš poškodí, než že by odcizili něco cenného.

„Přes zimu jsou rekreační objekty pro zloděje snadnějším cílem. Z našich statistik vyplývá, že je více než dvakrát až třikrát větší pravděpodobnost, že dojde ke vloupání než v průběhu letních měsíců. Často se přitom stává, že tyto škody zjistí majitelé rekreačních nemovitostí až s několikaměsíčním zpožděním, kdy se po ‚zimním spánku‘ opět poprvé vypraví na svou oblíbenou chatu nebo chalupu. Čeští chataři a chalupáři už se ale za ta léta poučili a ve svých letních sídlech už nenechávají tolik cenných věcí. Škoda způsobená při vniknutí zlodějem do takových objektů je tak u nás nejčastější pojistnou událostí,“uvedl Michael Neuwirth, ředitel odboru pojištění majetku a odpovědnosti ČSOB Pojišťovny.

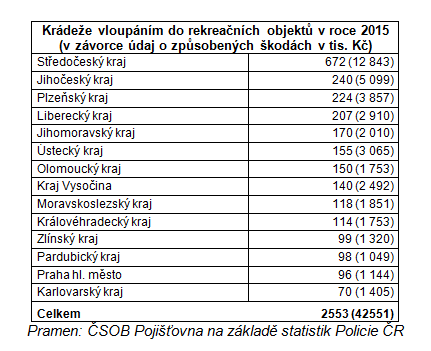

Své o nájezdech zlodějů vědí zvláště majitelé chat ve středních Čechách, které jsou vykrádány zdaleka nejčastěji, ale jisti si nemohou být ani chataři z jiných částí země. Z 2 553 krádeží vloupáním do chat, které se staly během loňského roku, jich na Středočeský kraj připadá více než čtvrtina (672). Nejméně se vykrádaly chaty v Karlovarském kraji. Nemalé jsou i škody, které takto zloději způsobí. Loni se vyšplhaly až na více než 42 milionů korun.

Krádeže vloupáním do rekreačních objektů v roce 2015 (v závorce údaj o způsobených škodách v tis. Kč)

Jednou z možností je pojištění

K preventivním opatřením patří i pojištění rekreační nemovitosti. To sice nezabrání vzniku škody, ale pomůže alespoň finančně s odstraňováním jejích následků, popřípadě umožní pořídit si věci nové bez citelného dopadu na rodinný rozpočet. Pojištění rekreačních chat a chalup lze obvykle sjednat proti stejným rizikům jako pojištění rodinných domů.

Každá chata nebo chalupa by určitě měla mít pojištění pro případ požáru a výbuchu, zejména pak pokud jsou konstrukční prvky budovy ze dřeva nebo pokud se k vytápění či vaření používá stlačený plyn (například propan-butan). Dalším pojištěním, na něž by správný chatař nebo chalupář neměl zapomenout, je pojištění pro případ krupobití, vichřice a nadměrné tíhy sněhu nebo námrazy.

Nejčastější přírodní škody, které u chat a chalup pojišťovny registrují, jsou právě škody způsobené těmito pojistnými nebezpečími, a jak ukazují statistiky posledních let, četnost těchto škod kvůli nevyzpytatelnému počasí narůstá. Pokud se chata nebo chalupa nachází v blízkosti lesa nebo u ní stojí vzrostlé stromy, mělo by se sjednávané pojištění vztahovat i na škody způsobené pádem stromů. A protože hodně chat v minulosti vyrostlo na březích řek, potoků a rybníků, rozhodně by zodpovědný chatař neměl zapomenout ani na pojištění povodně a záplavy.

ČSOB Pojišťovna nabízí i speciální pojištění zahradní architektury (okrasných stromů, keřů, živých plotů, trávníku, jezírek, květinových záhonů či skalek). Kromě toho je nutné pamatovat i na „lidský faktor“ a pojistit nemovitost také proti krádeži a vandalismu.

Důležité je například, aby se pojištění vztahovalo i na škody, které pachatel způsobí při vloupání třeba rozbitím oken, poškozením okenic nebo dveří. Pojištění chaty nebo chalupy se obvykle vztahuje pouze na hlavní nemovitost. Pokud k ní patří i nějaké vedlejší stavby, jako například oplocení, studna, samostatná garáž, bazén nebo čistička odpadních vod, je nutné je připojistit, což se dá ale zpravidla snadno udělat v rámci jedné pojistné smlouvy. Výše uvedená pojištění chrání vlastní objekt (stavbu), nutné je však myslet i na jeho vnitřní vybavení, pro jehož pojištění proti krádežím i živelním škodám platí víceméně stejná pravidla jako pro pojištění stavby.